こんにちは、あひるパソコン教室です。

今回は、Google スプレッドシートを使って、住宅ローンの毎月の返済額を自分でサクッと計算する方法をご紹介します。

銀行のウェブサイトにあるシミュレーターを使わなくても、手元のスプレッドシートで「もし金利が0.1%上がったら?」「借入額を少し増やしたら?」といった計算が自由に行えるようになりますよ。

具体的な操作方法は、こちらの解説動画でも詳しくご紹介していますので、ぜひ併せてご覧ください。

住宅ローンの返済額を計算できる「PMT関数」とは?

住宅ローンの返済額を自動で計算してくれる非常に便利な道具が、「PMT(ペイメント)関数」です。

これはスプレッドシートやExcelに標準で入っている「財務関数」というものの一種で、「金利」や「返済回数」などの数字を入れるだけで、毎月の返済額をパッと出してくれる初心者の方にもおすすめの機能です。

PMT関数の基本構造(利率・期間・現在価値)

PMT関数を使うには、3つの「引数(ひきすう)」と呼ばれる要素を指定します。

- 利率(月利):1ヶ月あたりの金利を指定します。

- 期間(月数):返済を行うトータルの回数(月数)を指定します。

- 現在価値(借入金額):借り入れをする元本の金額を指定します。

数式の形は、=PMT( 利率, 期間, 現在価値 ) というシンプルな構造になっています。

【実践】スプレッドシートで毎月の返済額を計算する方法

それでは、実際に数字を入れて計算してみましょう。例えば、以下の条件でシミュレーションしてみます。

- 借入額(元本):3,500万円

- 返済期間:35年

- 変動年利:0.6%

この場合、スプレッドシートに入力する式は =PMT( 0.6%/12, 35*12, -35000000 ) となります。これを入力すると、毎月の返済額が ¥92,410 と算出されます。

計算を正しく行うために、以下の2つの注意点をしっかり守りましょう。

注意点①:「月単位」に数値を合わせる

住宅ローンのチラシなどに載っている金利は通常「年利」です。

しかし、ローンは毎月返済していくものなので、関数には「1ヶ月あたりの数値」を入れる必要があります。

- 金利:年利を12で割った「年利 / 12」と入力します。

- 期間:35年であれば、35に12をかけた「35 * 12」(計420回)と入力します。

ここを年単位のままにしてしまうと、計算結果が大きくずれてしまうので注意してくださいね。

注意点②:借入額に「マイナス」をつける

3つ目の要素である借入額(現在価値)を入力する際は、数字の前に「ー(マイナス)」をつけます。

「手元に入ってくるお金なのに、なぜマイナス?」と思うかもしれませんが、これは「これから返済していく(支払う)お金」であることを表すための、関数の決まりごとです。

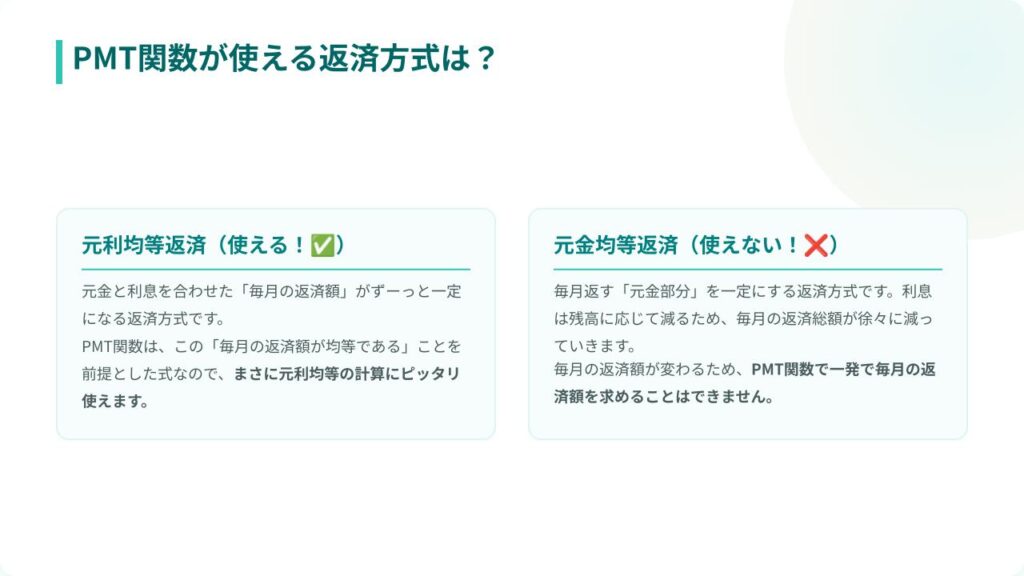

なぜ「元金均等返済」にはPMT関数が使えないの?

PMT関数が使えるのは、「元利均等返済(がんりきんとうへんさい)」という方式の場合だけです。これは、元金と利息を合わせて「毎月の返済額」がずーっと一定になる返済方法で、PMT関数はこの「返済額が均等であること」を前提にしています。

一方、毎月返す「元金の部分」を一定にする「元金均等返済(がんきんきんとうへんさい)」は、利息の減少に合わせて毎月の返済総額が少しずつ減っていきます。返済額が月々変わってしまうため、PMT関数でパッと1回で求めることはできません。

まとめ

一見難しそうなローンの計算も、PMT関数を使えば自分自身で簡単にシミュレーションできます。

自分たちに合った無理のない返済プランを立てるために、ぜひ活用してみてください。

もっと詳しく知りたい方や、操作画面を見ながら一緒にやってみたい方は、ぜひ動画もチェックしてみてくださいね!この記事が皆さんのパソコン学習のお役に立てれば嬉しいです。

あひるパソコン教室でした。